Este artigo foi publicado originalmente no blog do FMI (Fundo Monetário Internacional)

Por Santiago Acosta Ormaechea, Gustavo Adler, Ilan Goldfajn e Anna Ivanova

Ainda às voltas com os efeitos dos dois choques anteriores – a pandemia e a invasão da Ucrânia pela Rússia –, os países latino-americanos enfrentam um terceiro choque: o aperto das condições financeiras mundiais.

O atual impulso no crescimento é positivo, em função do retorno da atividade nos setores de serviços e do emprego aos níveis pré-pandemia e das condições externas favoráveis: preços das commodities em alta, vitalidade da demanda externa e das remessas internacionais e recuperação do turismo. Essa dinâmica motivou várias revisões do crescimento para cima neste ano.

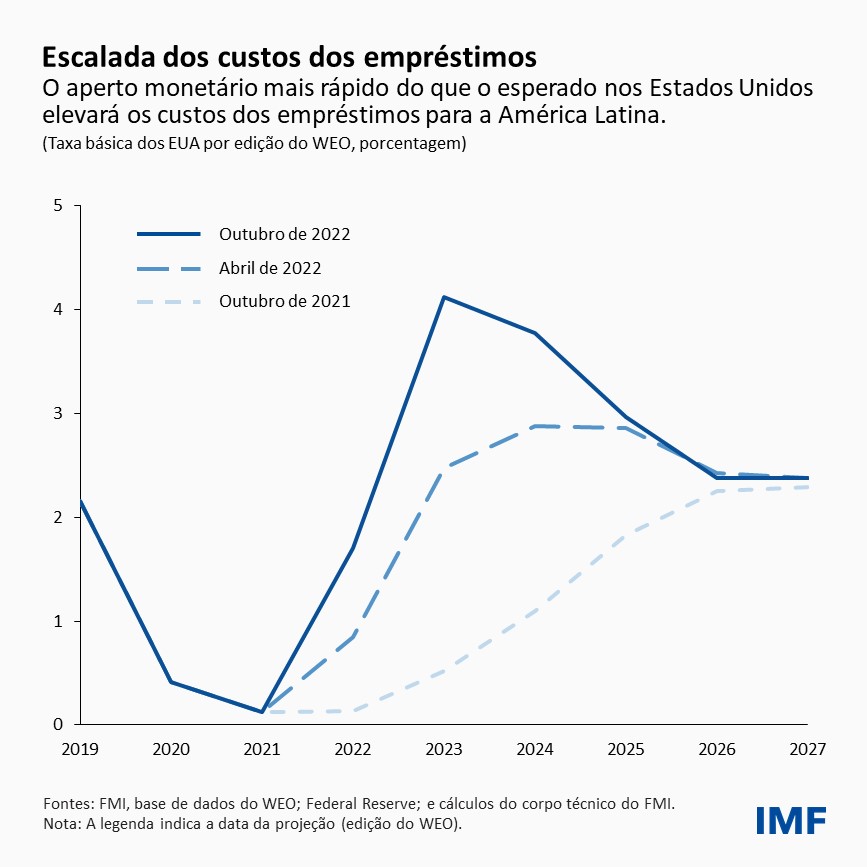

Contudo, o financiamento está ficando mais escasso e oneroso em meio à elevação das taxas de juros pelos maiores bancos centrais para reduzir a inflação. Os fluxos de capital para os mercados emergentes estão diminuindo e os custos dos empréstimos externos estão aumentando. As taxas de juros internas dos mercados emergentes também estão subindo, não apenas porque seus bancos centrais também estão elevando as taxas para combater a inflação, mas também devido à redução do apetite dos investidores por ativos de risco.

Para a América Latina, esses fatores resultam na desaceleração da atividade conforme a escalada dos custos dos empréstimos pesa sobre o crédito interno, o consumo privado e o investimento.

No início deste ano, o aumento dos preços das commodities e o sólido impulso de crescimento ajudaram a compensar os efeitos do aperto nas condições financeiras globais, já que os investidores foram atraídos por uma região que abriga grandes exportadores de commodities em meio às necessidades globais de fornecimento de alimentos e energia. Mas a alta das taxas de juros está empurrando os preços das commodities para baixo diante da desaceleração da economia global, reduzindo assim seu efeito de amortecimento. A desaceleração também pode reduzir as exportações, as remessas internacionais e o turismo para a região.

A incerteza em relação às taxas de juros globais e à possibilidade de restauração do controle sobre a inflação sem sobressaltos – o chamado “pouso suave” – significa que também são possíveis picos de volatilidade e aversão ao risco por parte dos investidores. Em outras palavras: a transição para taxas de juros globais mais altas pode ser instável.

Crescimento sólido, porém com desaceleração

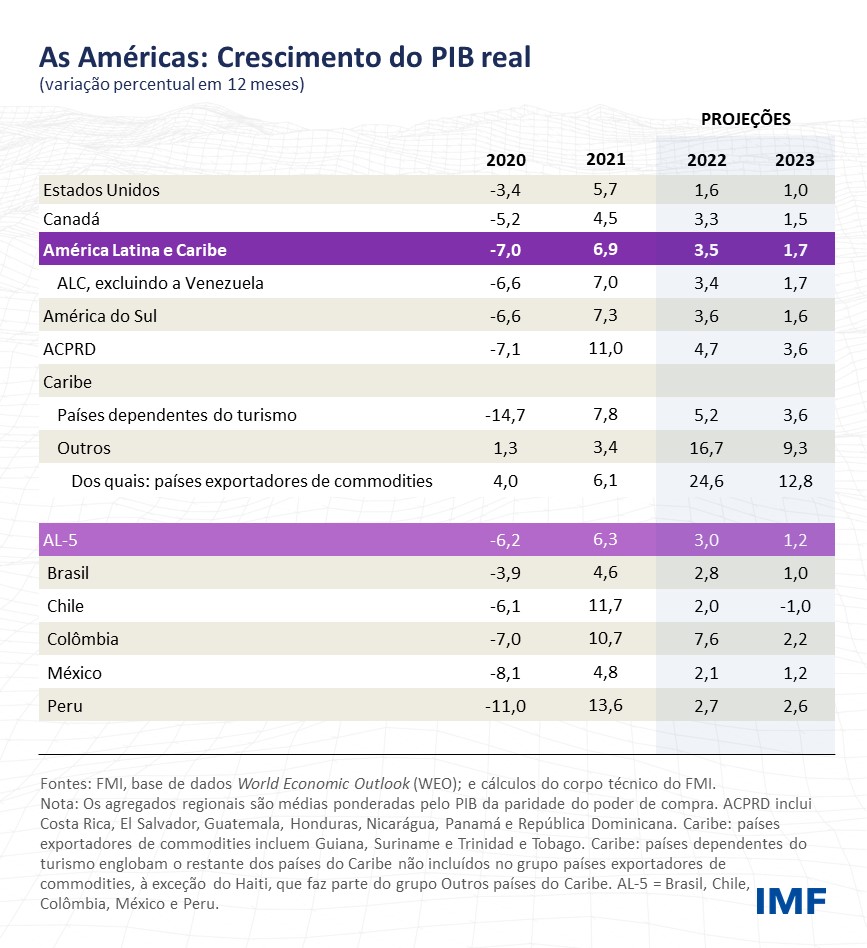

Em meio a surpresas positivas na atividade, elevamos nossa projeção de crescimento para a América Latina e o Caribe neste ano de 3% em julho para 3,5%.

No entanto, com os ventos contra, a desaceleração do crescimento no próximo ano deve ser mais rápida do que projetamos em julho, baixando para 1,7%.

É provável que os exportadores de commodities – países da América do Sul, México e algumas economias do Caribe – registrem uma redução de suas taxas de crescimento pela metade no próximo ano, tendo em vista que o recuo dos preços das commodities intensifica o impacto do aumento das taxas de juros.

As economias da América Central, Panamá e República Dominicana também sofrerão desaceleração com o enfraquecimento do comércio com os Estados Unidos e dos recebimentos de remessas, embora se beneficiem da queda nos preços das commodities. As economias caribenhas dependentes do turismo manterão a trajetória de recuperação, ainda que de forma mais lenta do que o antecipado em julho em meio ao enfraquecimento das perspectivas para o turismo.

Combate à inflação persistente

Apesar da desaceleração do crescimento, a América Latina continuará enfrentando inflação alta por algum tempo.

A pronta resposta dos principais bancos centrais da região, que se anteciparam a outras economias de mercados emergentes e avançadas ao elevar as taxas de juros, ajudará a reduzir a inflação, mas isso levará tempo, pois a política monetária precisa conter a demanda doméstica para exercer pressão para baixar os preços.

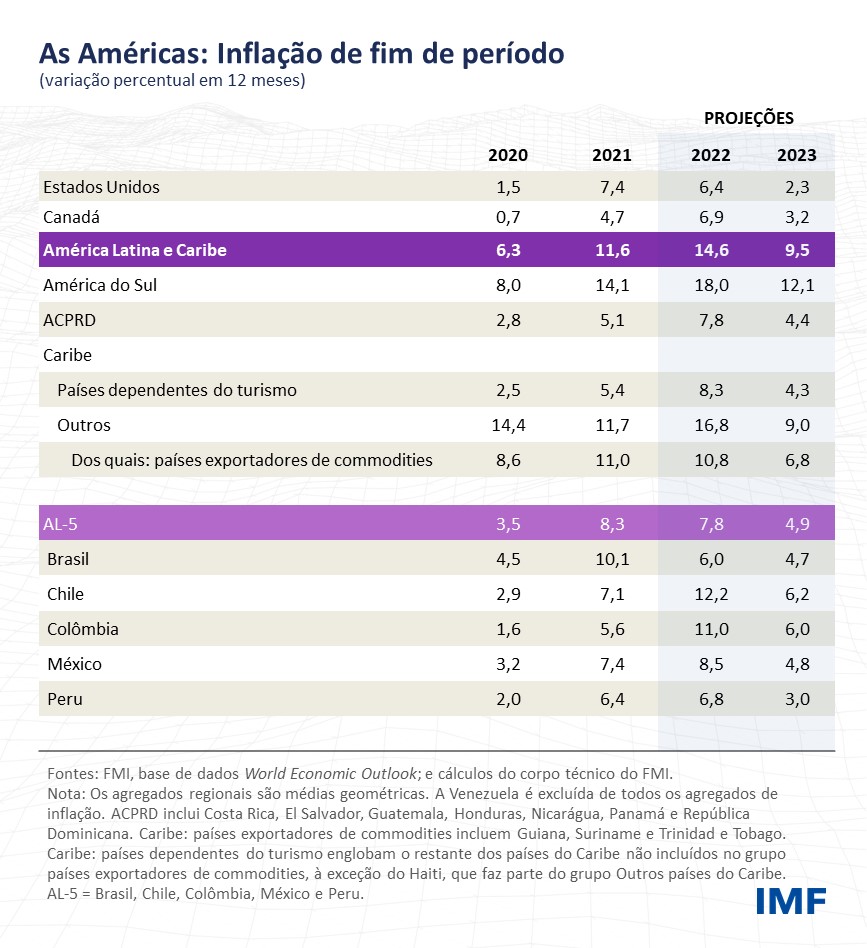

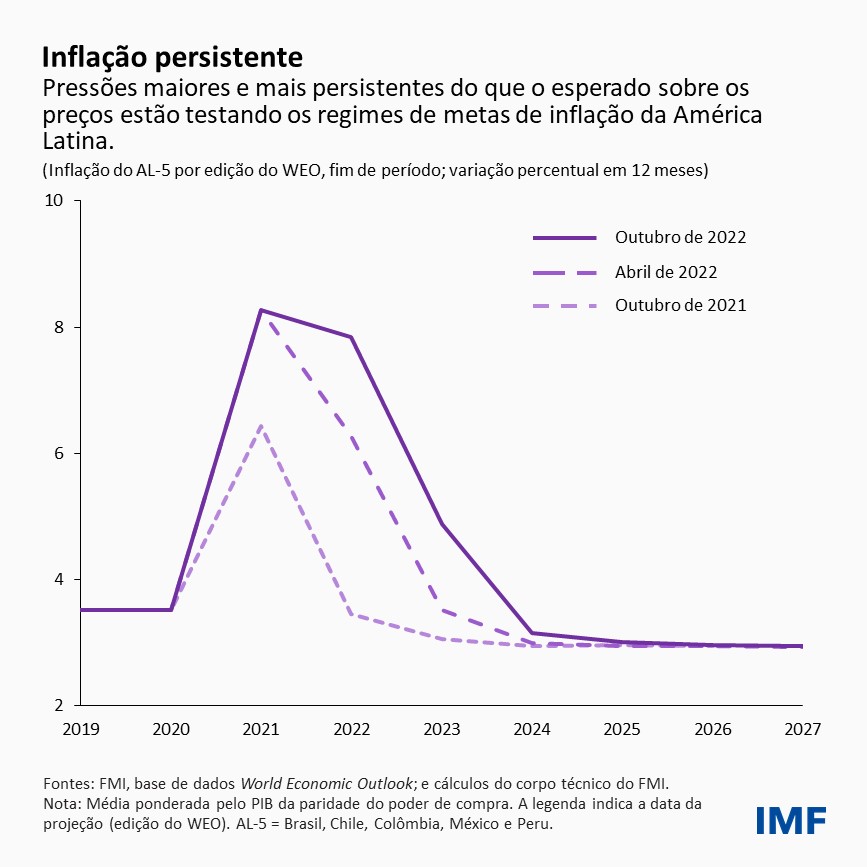

Além disso, as pressões sobre preços se ampliaram recentemente, afetando itens das cestas de consumo além de alimentos e energia. É o caso de Brasil, Chile, Colômbia, México e Peru, onde há pouco tempo a inflação atingiu uma alta de 10%, recorde em duas décadas, e está testando a credibilidade conquistada a duras penas dos arcabouços de metas de inflação.

Assim, elevamos nossas projeções para a inflação. Os aumentos de preços nesses cinco países atingirão cerca de 7,8% até o final do ano e permanecerão elevados em cerca de 4,9% – ainda acima dos intervalos de tolerância dos bancos centrais na maioria dos casos – até o final do próximo ano.

Bancos saudáveis, riscos de dívida

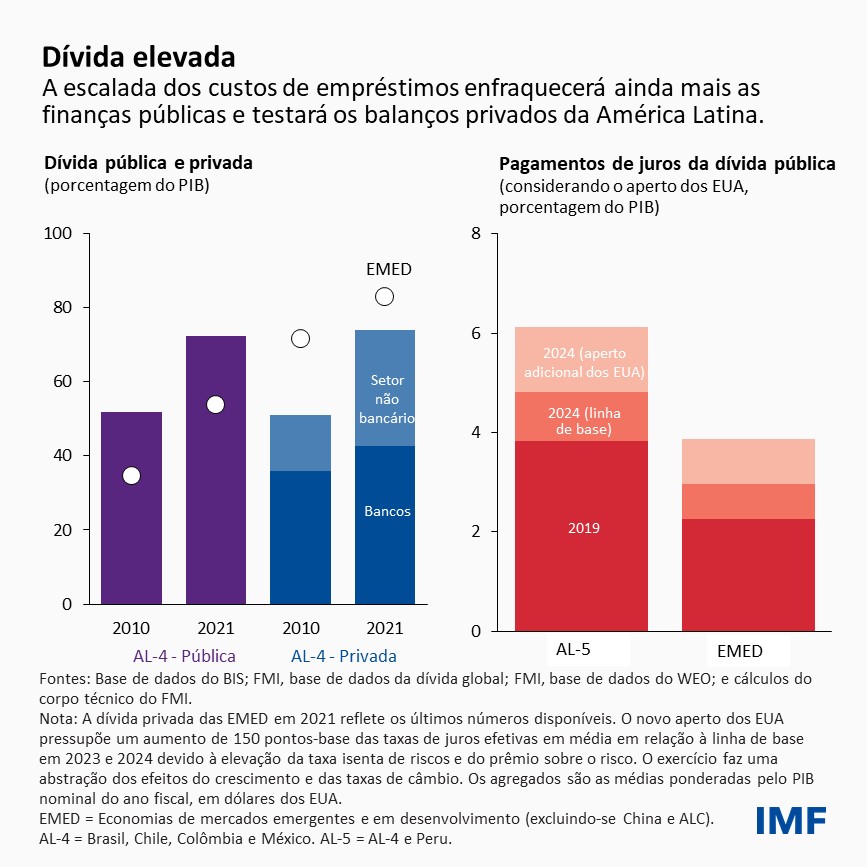

A alta das taxas de juros globais também será um teste da resiliência dos balanços públicos e privados. Os sistemas bancários geralmente saudáveis da região atenuam o risco de instabilidades financeiras, e a regulamentação e a supervisão melhoraram em muitos países.

Mas persistem bolsões de vulnerabilidade. Por exemplo, a dívida das empresas deu um salto na última década, sobretudo fora do sistema bancário. O acompanhamento dessas vulnerabilidades será fundamental para identificar possíveis fontes de instabilidade e tomar medidas antecipadas.

Ainda que os níveis elevados de reservas internacionais da região e a sólida credibilidade do bancos centrais ajudem a suavizar o impacto do arrocho nas condições financeiras, o aumento dos custos dos empréstimos testará as finanças públicas por meio da alta dos pagamentos de juros, uma vez que a dívida pública e as necessidades de financiamento permanecem elevadas.

Um ato de equilíbrio

Os bancos centrais da região foram ágeis e mantiveram ancoradas as expectativas de inflação de longo prazo.

Daqui em diante, a política monetária deve manter essa trajetória e não relaxar de forma prematura. Definir a política monetária em meio à incerteza elevada é um desafio, mas ter de restaurar a estabilidade de preços mais adiante, se a inflação se tornar arraigada, seria muito oneroso.

A política fiscal deve focar em reconstruir o espaço de política, onde necessário. Isso exigirá o controle dos gastos públicos, a melhoria da concepção dos sistemas tributários e o fortalecimento das estruturas fiscais para assegurar uma disciplina fiscal duradoura.

Entretanto, em meio a graves necessidades sociais na região, as políticas para reduzir a dívida e os déficits só poderão ser eficazes e sustentáveis se forem inclusivas, isto é, se protegerem as populações carentes.

Mesmo quando houver espaço fiscal, a política fiscal também deve complementar a política monetária no combate à inflação, evitando estimular a demanda doméstica, mas prestando assistência aos grupos mais vulneráveis. Tudo isso exigirá uma cuidadosa calibragem na política fiscal para compensar os gastos maiores para proteger as populações carentes.

Acertar esse ato de equilíbrio é fundamental para alcançar um crescimento inclusivo e sustentável, e essa é a melhor forma de desenvolver resiliência a choques futuros.

Leia mais artigos em A Referência